Pajak Atas Bunga Pinjaman Antar Perusahaan

Pin Di Konsultan Pajak

Pph Lebih Bayar Latihan Pajak Penghasilan 15 Tahun

Keuntungan Menjadi Pkp Investasi Latihan Pemerintah

Daftar Koreksi Fiskal Perpajakan Sheet Music Music Personalized Items

Pajak Atas Bunga Pinjaman Inilah Ketentuan Dan Contoh Perhitungannya

Utang Pajak Dan Piutang Pajak Kenali 2 Istilah Pajak Ini

Tidak dapat dibebankan sebagai biaya.

Pajak atas bunga pinjaman antar perusahaan. 15 x Rp300000000 Rp45000000. Pada bulan ini kami mendapatkan fasilitas kredit investasi dari sindikasi bank swasta dengan tenor 20 tahun yang. 45 Tahun 2019.

Nusagames meminjam uang dari Bank Mandiri sebesar Rp25000000 dengan bunga 20 per tahun. PT A membayar bunga pinjaman kepada PT B sebesar Rp 40 juta. PERKENALKAN nama saya Yuzar staf akuntansi di suatu perusahaan pembuat alat fotografi.

Rasio hutang terhadap modal vs. Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman. S-165PJ3121992 tanggal 15 Juli 1992 diatas Majelis.

Ry13 Newbie Location. Atas perusahaan lain adalah manajemen mempunyai kemampuan untuk menstransfer sumber daya dari satu entitas legal ke entitas legal yang lain jika diperlukan oleh masing-masing perusahaan. PT A akan memotong PPh Pasal 23 sebesar 15 x Rp 40 juta Rp 6 juta.

Sutarno merupakan objek pemotongan PPh Pasal 23 yang wajib dilakukan pemotongan PPh Pasal 23 oleh PT Gedhe Toy. Rabu 14 Oktober 2020 1417 WIB. Struktur modal yang memenuhi prinsip kewajaran Perilaku pembiayaan yang memenuhi prinsip kewajaran dan tingkat bunga.

D Jawaban yang benar sesuai dengan penjelasan bahwa apabila dividen bukan merupakan obyek pajak maka bunga pinjaman tidak dapat dibebankan sebagai biaya. 5 dari 10. Dapat dibebankan sebagai biaya.

Program Pemulihan Ekonomi Nasional Pemulihan Pemerintah Perbankan

Pin On Pt Kontak Perkasa Futures

Pajak Atas Bunga Pinjaman Pusat Pelatihan Perpajakan Koperasi Pegawai Pajak

Pajak Penghasilan Pph Adalah Jenis Objek Dan Subjek Pph Tarif Pph

Pajak Penghasilan Pph Adalah Jenis Objek Dan Subjek Pph Tarif Pph

Pengertian Anjak Piutang Adalah Manfaat Mekanisme Akuntansi Keuangan Keuangan Akuntansi

Lps Bank Kurang Mampu Tangani Risiko Pertumbuhan Kredit Keuangan Katadata Co Id Lps Keturunan Berita

Mekanisme Pengkreditan Pph Luar Negeri

Berikut Ini Adalah Penjesalan Mengenai Koperasi Simpan Pinjam Syariah Mulai Dari Landasannya Sampai Cara Menurut Syariat Islam Pengikut Pinjaman

Contoh Surat Good News Produk Proposal Membaca The Rules

Contoh Perhitungan Pph 23 Atas Bunga Pajak Io

Inspirasi Hadiah Anniversary Romantis Untuk Pasanganmu Romantis Hadiah Inspirasi

Pasokan As Meningkat Harga Minyak Dunia Kembali Merosot Covesia Com Minyak Barel Dunia

Pajak Perusahaan 101 Kewajiban Pajak Apa Saja Yang Harus Dibayar Perusahaan Izin Co Id Business News

Pajak Penghasilan Pasal 25 Pph Pasal 25

Aspek Perpajakan Atas Biaya Bunga Pinjaman

Pph Pasal 24 Pajak Penghasilan Pasal 24

Apa Itu Pajak Penghasilan Final

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gctqvdguumaxqcig3jiuo2jpn2optcjebbs D02x8g5bp62aky3k Usqp Cau

7 Poin Penting Dalam Pp 23 2018 Tentang Pph Final 0 5

Pajak Pph Pasal 23

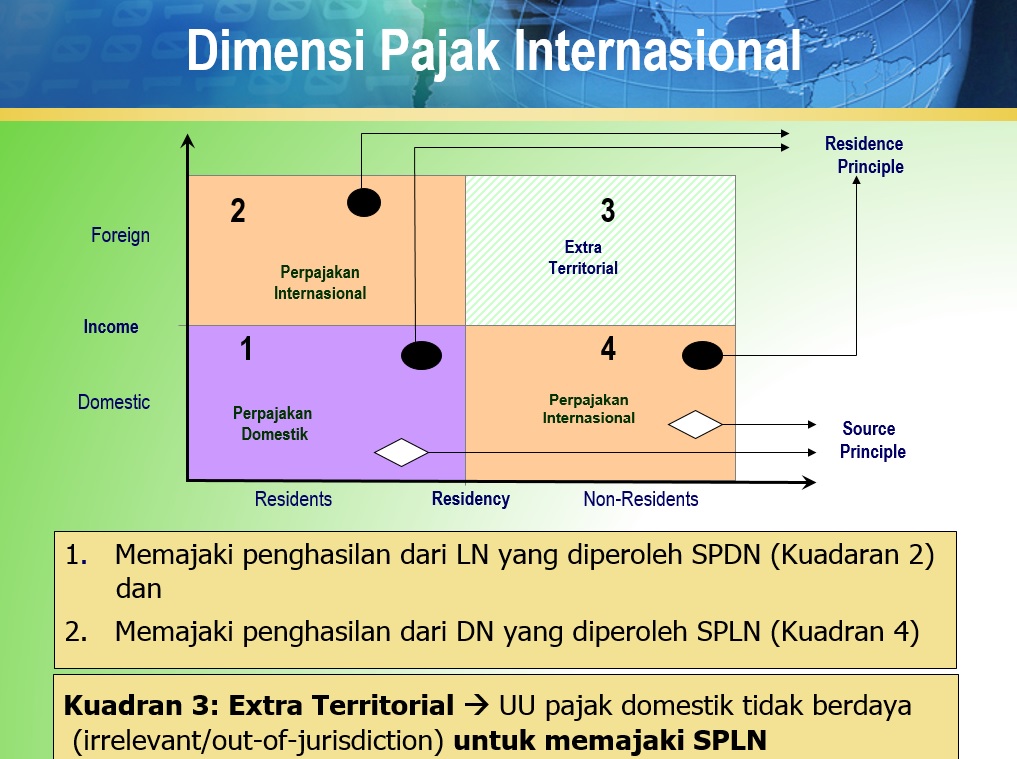

Pertanyaan Yang Sering Diajukan Pada Unit 1 Pajak Internasional Wiki Pajak